Eu não tinha ainda 10 anos de idade e já ouvia, de muitos, esse número quando se tratava de objetivo a ser alcançado. Atingir a marca e, consequentemente tornar-se milionário, é algo que move muita gente. Que as faz acordar cedo, dormir tarde, abrir mão de momentos de lazer com familiares e amigos, além de se abdicar do consumo agora pensando em como será melhor quando se tiver conseguido acumular o primeiro milhão.

Uma coisa que me chama a atenção é que o tempo passou, os níveis de preços subiram, os salários foram corrigidos e os sonhos, por sua vez, continuam estagnados na mesma cifra, R$ 1.000.000,00. Não seria pertinente uma correção também dos valores que compõe nossos projetos de vida?

Para se ter uma ideia em 1994, quando começou o Real, o salário mínimo era de R$70,00, portanto, se a meta era acumular R$ 1.000.000,00, a pessoa deveria guardar 14.285,71 salários, sem considerar os rendimentos. O mesmo valor hoje equivale a 1.136,36 salários. Ou seja, se comparado ao salário mínimo houve uma perda de cerca de 12,5 vezes ao longo dos últimos 22 anos. A forma mais racional de resolver isso seria a pessoa corrigir para R$ 12.500.000,00 sua meta a ser alcançada.

Fazendo o cálculo de outra forma para demonstrar a realidade dos fatos sob uma perspectiva diferente podemos afirmar que um indivíduo que almeja acumular R$ 1.000.000,00 hoje terá o mesmo trabalho e produzirá a mesma satisfação que alguém em 1996 teve para alcançar R$80.000,00 (OITENTA MIL REAIS) em reservas.

Não aplicar a correção ao valor dos sonhos cria a falsa ilusão de que hoje os jovens estão enriquecendo muito mais rápido do que há algumas décadas. Eu até concordo que com a velocidade em que estão surgindo as tecnologias, bem como o espaço que o jovem vem construindo no mercado de trabalho, muita gente tem se destacado e conquistado sua independência financeira bem cedo, mas isso não pode ser tido como regra.

Assim como temos mais jovens milionários se comparado a 20 anos atrás, temos também muitos outros, também em quantidade bem superior, endividados, pessoas que não conseguem conter o desejo ardente de consumo, que os impede de produzir qualquer reserva financeira. Dados da Serasa indicam que nunca se teve tanta inadimplência entre jovens como nos dias atuais.

O interessante é que muitas campanhas de publicidade, jogos de sorteios, programas de televisão e concursos das mais variadas modalidades também continuam cativando a atenção de pessoas que desejam ficar ‘ricas’ de forma fácil com a mesma cifra monetária. O que é interessante para quem promove, uma vez que se a pessoa oferece a possibilidade de alguém ganhar esse valor com apenas R$ 10,00, por exemplo, e consegue convencer cerca de 2 milhões de pessoas a apostarem na sorte, já consegue uma receita de R$ 20.000.000,00 (Vinte Milhões) de reais.

Depois de ter cumprido com as obrigações fiscais e sociais, como determina a União para quem pratica esse tipo de atividade, pagar também o cantor sertanejo que vai convencer as pessoas a ‘investirem’ e, claro, dar o prêmio ao ganhador, sobrará ainda para quem promoveu, algo entre 6 e 8 milhõezinhos.

É importante ficar claro que a riqueza conquistada exige um tempo, geralmente longo. São décadas de muito trabalho, economias e investimentos certos. Ou seja, a pessoa precisa ter uma fonte de renda, gastar muito menos do que ganha e, fundamentalmente, promover a multiplicação do dinheiro. É como alguns dizem: “colocar o dinheiro para trabalhar para você”.

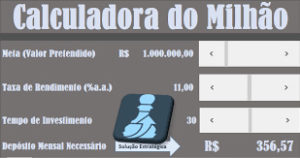

Se você encontra uma aplicação que remunere suas economias em 0,95% ao mês, para alcançar seu primeiro milhão teria que guardar cerca de R$ 327,00 durante 30 anos, mas como estamos falando em algo maior, que pelo menos fosse equivalente ao mesmo valor em 1994, você então vai precisar guardar cerca de R$ 4.1000,00 todo mês durante o mesmo período.

Observe que acumular um milhão em 3 décadas não é uma tarefa difícil e se você começar a juntar com vinte anos, aos cinquenta já terá alcançado o objetivo, restando ainda pelo menos 1/3 da vida pela frente. Se é isso que pretende, mantenha o foco e rumo ao primeiro milhão. Caso queira realizar outras simulações, com valores, taxas de juros e tempo diferentes, baixe uma planilha que preparamos para você. Clique aqui, ou na imagem abaixo:

Alexsandro Silva é economista com atuação profissional a partir de consultorias, treinamentos, palestras e aulas para graduação e pós graduação.