Fiódor Dostoiévski, um escritor e filósofo russo, considerado um dos maiores romancistas da história e um dos mais inovadores artistas de todos os tempos, certa vez disse que “um ato de confiança dá paz e serenidade”. Talvez ele nem supunha que 135 anos depois de sua morte, o Brasil travaria uma dura luta, afim de reconquistar a confiança do mercado e, consequentemente, oferecer de volta para seu povo paz e serenidade.

Quando enfrentamos períodos muito longo de baixa confiança no mercado, a economia entra em um círculo vicioso onde, de um lado as forças ofertantes se veem desmotivadas a produzir devido ao elevado risco de sua produção não encontrar na demanda uma resposta que atenda, minimamente suas expectativas de retorno. Do outro lado temos os consumidores receosos, segurando até onde pode antes de decidir pelo consumo de qualquer produto, sem saber o que o espera.

Esse medo causa fortes prejuízos para a economia de qualquer país, a imprevisibilidade até mesmo do que pode acontecer amanhã coloca os principais agentes do mercado, empresas e famílias, numa defensiva que não pode resultar em mais nada que não seja recessão. Prova disso é o Brasil, que vem somando ano após ano queda na confiança, em virtude de uma série de erros na condução da política econômica do país, bem como falhas de comunicação de um Governo incapaz de perceber as mudanças que estavam ocorrendo a sua volta.

De forma resumida podemos apontar quatro indicadores que demonstram a total falta de preparo da presidente afastada, Dilma Rousseff, na condução da política econômica brasileira:

1º temos a mais grave, se é que existe pior ou melhor nesses casos, e assustadora taxa de desemprego que já beira os 11% da população em idade produtiva, formando um exército industrial de reserva, segundo a definição do filósofo e economista alemão Karl Marx, superior a 11 milhões de brasileiros.

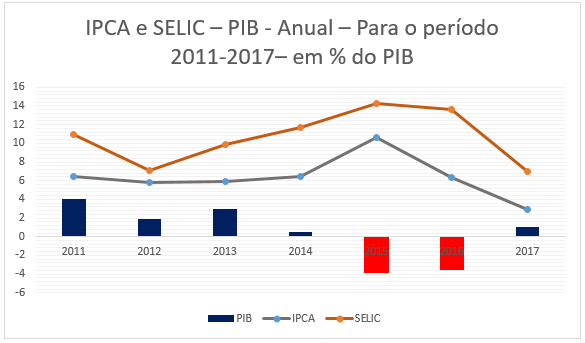

2º aparece a velha e terrível inflação, que causa pavor em muitos brasileiros, principalmente aqueles que enfrentaram períodos hiperinflacionários, especialmente na década de 1980, quando o índice chegou a casa dos 80% em um único mês. Não chegaremos a esse nível, porém, o patamar atual de 9,62% nos últimos doze meses já é suficiente para corroer o orçamento das famílias, diminuindo o poder de compra principalmente das classes mais baixas.

3º a recessão propriamente dita. Em 2015 a economia brasileira viu seu Produto Interno Bruto (PIB) derreter. Encolhendo para 96,2% do que era em 2014. Para esse ano as previsões apontam para uma perda ainda maior, não seria exagero apontar para uma queda de 4% diante das análises das principais agências do mercado.

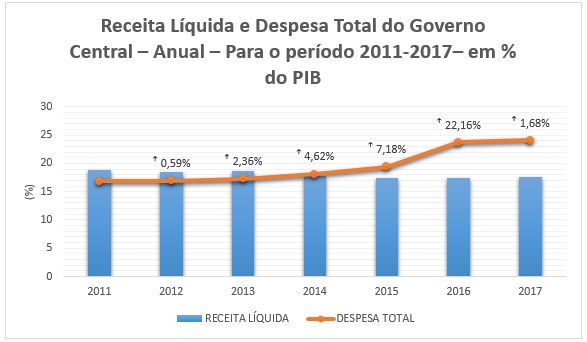

4º o resultado primário do país, que é a diferença entre o que o Governo arrecada e gasta, apresentou um déficit em 2015 de R$ 119,9 bilhões, para este ano a equipe econômica de Michel Temer liderada pelo Ministro da Fazenda Henrique Meireles prevê um rombo de mais de R$ 170 bilhões, o que arranha ainda mais nossa imagem e nos coloca como potenciais caloteiros, já que nossas receitas não são suficientes para pagar nem mesmo nossas despesas, não dá para esperar que tenhamos recursos para o pagamento da dívida.

A realidade é cruel e contra fatos não há o que discutir, a questão é não se prender ao desejo de achar o culpado de tudo isso e concentrar em encontrar soluções para tirar o país desse status. Elevar o índice de confiança do mercado pode ser um grande começo. Quando oferta e demanda encontram um equilíbrio a economia se encontra em um círculo virtuoso, onde as empresas produzem mais, gerando mais empregos e renda para as famílias que, por sua vez, consomem, incentivando as empresas a produzir.

Em teoria tudo parece muito óbvio, mas na prática o que temos é uma forte queda nos índices de confiança desde 2010, último ano do segundo mandato do ex-presidente Lula. Quando ele já se preparava para lançar sua sucessora no Governo. Inicialmente era só o medo de ter na Presidência uma pessoa sem a menor experiência política e conhecida por ser uma pessoa carrasca, em seguida a confirmação da total incapacidade administrativa daquela que deveria sustentar o legado do partido que mais contribuiu para a ascensão das classes E e D à classe C.

Os empresários sabem que o Brasil oferece um dos piores cenários para produzir e comercializar seus produtos entre os países em desenvolvimento, especialmente os que compõe os BRICSs (grupo formado por Brasil, Rússia, Índia, China e África do Sul). Se não for percebido qualquer esforço para melhoria dessas condições, mesmo que no médio-longo prazo, torna-se inviável investir no país. Isso fica evidente quando comparamos o índice de confiança dos empresários em janeiro de 2010, 68,50 pontos, com os 36,8 pontos em abril de 2016, queda de 46,28%. Caiu quase pela metade.

Os empresários sabem que o Brasil oferece um dos piores cenários para produzir e comercializar seus produtos entre os países em desenvolvimento, especialmente os que compõe os BRICSs (grupo formado por Brasil, Rússia, Índia, China e África do Sul). Se não for percebido qualquer esforço para melhoria dessas condições, mesmo que no médio-longo prazo, torna-se inviável investir no país. Isso fica evidente quando comparamos o índice de confiança dos empresários em janeiro de 2010, 68,50 pontos, com os 36,8 pontos em abril de 2016, queda de 46,28%. Caiu quase pela metade.

Ainda olhando pela ótica da oferta temos quem mais gera empregos no Brasil, que são as Micro e Pequenas Empresas (MPEs), segundo o SEBRAE, 84% dos postos de trabalhos brasileiros são gerados por estas empresas, igualmente prejudicadas pela desgovernabilidade empregada no Brasil nos últimos anos. Este reduziu a confiança de 65,40 pontos para 34,50 no mesmo período analisado anteriormente. Uma redução de 47,25%. O que não é nada bom. O aumento das taxas de juros para o financiamento empresarial e o corte de 40% do orçamento para o Sistema S, que é quem dá suporte para essas empresas na condução da gestão e desenvolvimento de novos produtos e mercados, comprometeu ainda mais a segurança das empresas, consequentemente sua confiança.

Ainda olhando pela ótica da oferta temos quem mais gera empregos no Brasil, que são as Micro e Pequenas Empresas (MPEs), segundo o SEBRAE, 84% dos postos de trabalhos brasileiros são gerados por estas empresas, igualmente prejudicadas pela desgovernabilidade empregada no Brasil nos últimos anos. Este reduziu a confiança de 65,40 pontos para 34,50 no mesmo período analisado anteriormente. Uma redução de 47,25%. O que não é nada bom. O aumento das taxas de juros para o financiamento empresarial e o corte de 40% do orçamento para o Sistema S, que é quem dá suporte para essas empresas na condução da gestão e desenvolvimento de novos produtos e mercados, comprometeu ainda mais a segurança das empresas, consequentemente sua confiança.

Do lado da demanda temos também o consumidor apresentando queda na confiança. Mantendo o intervalo analisado observamos um pico em outubro de 2010, quando o Governo intensificou sua política de distribuição renda e, principalmente, promessas de um futuro melhor com sua continuidade no poder, chegando a atingir 120,70 pontos, mês passado esse número estava em 97,50 pontos, apresentando uma redução de 19,14%. Inadimplência elevada, desemprego desenfreado, taxa de juros muito alta, inflação na casa dos dois dígitos faz qualquer pessoa ter medo de consumir nesse momento.

Do lado da demanda temos também o consumidor apresentando queda na confiança. Mantendo o intervalo analisado observamos um pico em outubro de 2010, quando o Governo intensificou sua política de distribuição renda e, principalmente, promessas de um futuro melhor com sua continuidade no poder, chegando a atingir 120,70 pontos, mês passado esse número estava em 97,50 pontos, apresentando uma redução de 19,14%. Inadimplência elevada, desemprego desenfreado, taxa de juros muito alta, inflação na casa dos dois dígitos faz qualquer pessoa ter medo de consumir nesse momento.

A boa notícia é que agora em maio já temos sinais de melhora na confiança, tanto dos empresários quanto dos consumidores, demonstrando que é possível reverter esse quadro atual no médio prazo. Os Micro e Pequenos Empresários elevaram sua confiança de 34,50 pontos no mês passado para 38,80 pontos, elevação em mais de 12% em um único mês. Estamos longe ainda do ideal, mas temos motivos para acreditar que o Brasil tem jeito.

Alexsandro Silva é economista com atuação profissional a partir de consultorias, treinamentos, palestras e aulas para graduação e pós graduação.

Este processo de redução da atividade econômica com o pífio desempenho das variáveis fiscais, concomitante a instabilidade política instaurada no país em 2013, que levou milhões de brasileiros as ruas protestarem contra a corrupção e a copa do mundo no Brasil, proporcionou uma avaliação complexa acerca da situação política e econômica que viria a seguir.

Este processo de redução da atividade econômica com o pífio desempenho das variáveis fiscais, concomitante a instabilidade política instaurada no país em 2013, que levou milhões de brasileiros as ruas protestarem contra a corrupção e a copa do mundo no Brasil, proporcionou uma avaliação complexa acerca da situação política e econômica que viria a seguir.